风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

当一家公司利润短期承压,却同时被高盛、摩根士丹利、瑞银、巴克莱四家顶级投行重仓,我们不禁要问:他们看到了什么普通人忽略的价值?

文/财官

01 资本信号:为何顶级投行集体布局?

最新财报显示,南方路机2025年三季度业绩为7699.47万,同比有所回落。这个数字初看并不惊艳,但资本市场的反应却出人意料。

四大国际投行同步入驻前十大流通股东,这样的阵容在A股制造业公司中实属罕见。资本的嗅觉最为敏锐,它们的集体选择值得我们深入探究。

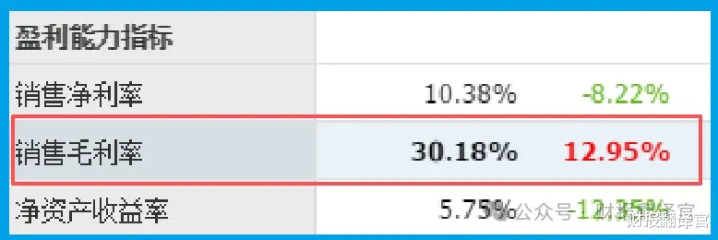

更值得玩味的是,公司在利润调整期,销售毛利率却逆势攀升至30.18%,同比提升12.95个百分点。

利润与毛利率的背离,往往预示着公司正在主动进行战略调整。

02 现金造血:经营现金流暴增178%的背后

现金流是检验企业健康度的试金石。南机本期销售商品收到的现金净额同比激增178.42%,达到6560.43万,这个变化极具含金量。

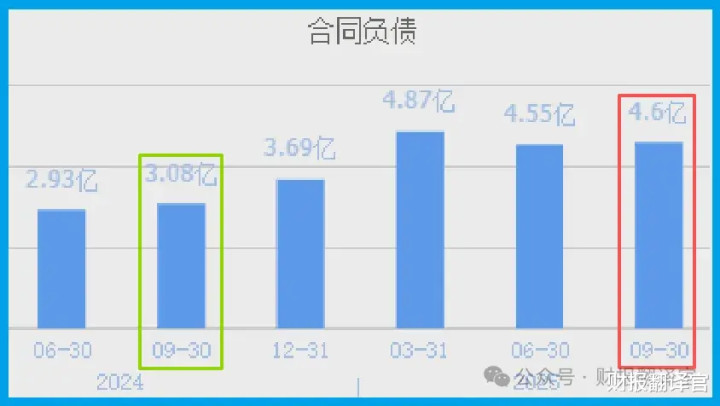

现金流的改善直接源于业务的强劲增长。公司手握客户订单4.60亿,同比增长49.44%,充足的订单为未来发展提供了清晰可见度。

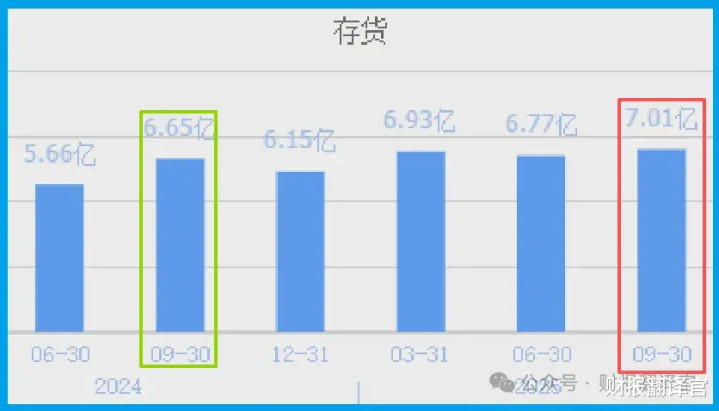

为满足订单交付需求,公司存货规模相应增至7.01亿,同比增长5.53%。这组数据相互印证,表明公司正处于业务扩张期。

03 技术壁垒:从传统制造到“AI+专业”的跨越

表面上,这是一家工程搅拌设备企业。但深入研究发现,公司已在多个高端领域构建了技术护城河。

在核电建设领域,公司的专用搅拌设备实现了进口替代,满足了核岛建设对混凝土技术的特殊要求,这背后是深厚的技术积累。

在AI应用层面,公司已将智能技术深度融入产品体系,开发了智能控制、故障预测、智慧搅拌等系统,切实帮助客户提升运营效率。

04 生态布局:从单一设备到全产业链解决方案

公司的战略眼光不局限于设备制造,而是向产业生态延伸。这种布局在财报中已初见成效。

基于行业大模型的技术架构,公司正在开发垂直领域的智能体应用,包括产品方案数字人智能体等,这些创新将重塑客户体验。

从骨料加工到搅拌生产,再到智能运维,公司构建的全产业链服务能力,正在转化为持续的客户粘性和订单增长。

05 风险提示:成长中的烦恼与挑战

在看好公司转型的同时,我们也要清醒地认识到其中存在的风险。财官始终认为,理性的投资必须充分评估风险。

公司的销售回款周期为120天,同比放缓29.13%,这意味着公司在快速扩张的同时,需要更加关注运营效率与资金周转的平衡。

此外,传统业务与创新业务的协同效应需要时间验证,技术研发的投入产出效率、行业竞争格局的变化等都是需要持续关注的因素。

财官点评

南机的财报如同一部侦探小说,表面矛盾的数据背后,隐藏着从传统设备商向“AI+高端装备”服务商转型的清晰逻辑。

四大投行的集体布局,看重的或许是公司在核电等高端领域的突破,或许是AI技术的深度融合能力,又或许是全产业链的生态价值。

在产业升级的大背景下,这种“技术+场景”的深度结合,正是中国制造业转型升级的典型路径。

不过,转型之路从来不会一帆风顺,如何在创新与稳健之间找到平衡,将是管理层面临的重要课题。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

指南针配资提示:文章来自网络,不代表本站观点。